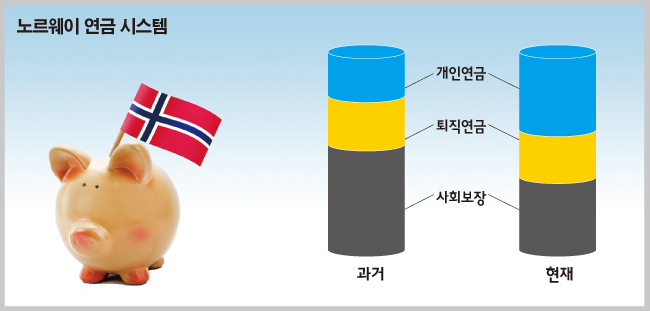

한국이 경제협력개발기구(OECD) 회원국 가운데 노인빈곤율이 가장 높다는 충격적인 사실은 많은 사람이 알고 있을 것이다. 지난해 말 OECD가 내놓은 보고서에 따르면 우리나라 66∼75세 노인의 상대적 빈곤율은 42.7%, 76세 이상은 60.2%로 비교 대상 38개국 가운데 압도적 1위를 기록했다. 끝에서 두 번째와 세 번째인 오스트레일리아와 멕시코의 2배나 되는 수치다. 그런데 비슷한 시기 통계청과 금융감독원, 한국은행이 발표한 '2017년 가계금융·복지조사'를 보면 더 충격적이다. 우리나라 은퇴 가구의 62.3%가 생활비 충당에 어려움을 겪는다는 것이다. 이 보고서에 따르면 한국 가구주와 배우자의 월평균 최저생활비는 192만 원, 적정생활비는 276만 원이다. 특히 은퇴한 가구주와 배우자의 생활비 마련 방법은 '공적 수혜금'(30.4%), '가족 수입 및 자녀 등의 용돈'(27.9%), '공적연금'(27.2%), '저축액 · 사적연금'(4.2%) 등으로 나타났다. 통계에서 보듯이 개인 보유 자산에서 나오는 돈은 매우 적다. 한국은 베이비붐 세대 10명 중 4명만 국민연금 수급권을 확보하고 있다. 월평균 소득 200만 원인 사람이 40년을 꾸준히 일했다면 현재 약 82만 원의 연금을 받을 수 있다. ![[shutterstock]](https://t1.daumcdn.net/news/201803/27/weeklydonga/20180327114014210hmxy.jpg) 노후 대비가 안 돼 있는 나라는 한국만이 아니다. 비슷한 이야기를 금융선진국인 미국에서도 항상 듣는다. 하지만 미국은 많은 사람이 국가의 공적연금(사회보장), 기업의 퇴직연금, 개인연금 등 3중 연금 구조로 노후에 대비하고 있다. 이 가운데 퇴직연금의 경우 DB(확정급여)형과 DC(확정기여)형이 있다. 확정급여형은 회사가 일정 연금을 보장해주는 것이다. 확정기여형은 회사가 일정 금액을 매달 내면 이를 개인이 알아서 저축 혹은 투자하는 것이다. 지난 20년간 확정기여형이 꾸준히 늘었다. 올해 미국 인구조사국의 인구조사(CPS) 결과에 따르면 미국 노년층의 중위수 연소득은 65~74세가 4만7432달러(약 5081만8600원), 75세 이상은 3만635달러다. 이들 중 85% 이상이 생활비의 절반가량을 공적연금으로 충당하고 있다. 국민연금 수혜자가 40% 정도인 한국 베이비붐 세대와는 현저한 차이를 보인다. 또 지난해 12월 전미연간은퇴자조사에서 매년 발표하는 리포트에 따르면 미국인 약 65%가 자신이 평생 투자해 모은 은퇴자금 계좌에서 생활비 일부를 충당할 것이라 답했다고 한다. 이 리포트는 미국 베이비부머의 평균 은퇴자금 저축은 중위수가 16만4000달러(약 1억7500만 원)라고 밝혔다. 길어진 평균수명을 생각할 때 충분한 자금은 아닐 수 있다. 하지만 노년층의 약 30%가 전적으로 자녀의 용돈에 의존해야 하는 우리나라 베이비붐 세대보다 훨씬 나은 상황이다. 최근에 나온 피케티(Piketty), 사에즈(Saez), 주크먼(Zucman)의 연구에 의하면 미국 중산층의 은퇴 저축은 매년 늘어나 현재 최고 수준을 유지하고 있다. 물론 미국과 한국의 노후 대비가 이렇게 차이 나는 것은 제도 도입 시기와 관련 있다. 미국에서 퇴직연금 가입이 제도화된 것은 1974년이다. 이 제도가 시행된 이후 확정급여형 퇴직연금이 대부분 확정기여형으로 바뀌었다. 개인 역시 은퇴에 대비한 저축과 투자 포트폴리오에 적극적인 태도를 갖게 됐다. 확정기여형의 경우 매년 정해진 상한액 이하로 저축할 수 있다. 이때 개인이 저축하는 금액의 일정 %를 고용인이 기여한다. 올해 저축 상한액은 1만8500달러(약 1981만 원)다. 특히 전체 소득에서 퇴직연금 저축액을 제외한 소득액에만 소득세를 부과하기 때문에 절세 효과가 크다. 그리고 이 저축액을 몇십 년 동안 투자하는 식으로 퇴직연금 계좌를 운영한다. 반면 한국에 미국과 비슷한 형태의 제도가 생긴 것은 10여 년 전이다. 아직 이런 제도에 충분히 적응할 시간이 부족하다. 미국인은 은퇴 계획에 성공한 중산층의 이야기를 여기저기서 자주 듣는다. 살고 있는 집 이외에 금융자산이 15억 원을 넘는 중산층은 드문 사례가 아니다. 이렇게 성공적으로 자산을 불린 사람에게는 세 가지 공통점이 있다. 첫째, 투자를 생각하지 않고 무작정 소비하는 사람이 아니다. 쉽게 말하면 가끔 기분을 내고 여행 등도 즐기지만, 오늘만을 위해 사는 욜로족은 아니라는 것이다. 둘째, 매달 일정액을 저축한다. 특히 앞에서 설명한 퇴직연금 상한액을 꽉꽉 채운다. 세금을 최대한 아끼는 효과도 볼 수 있다. 셋째, 이렇게 저축한 돈으로 주식을 포함해 다양한 투자 포트폴리오를 만들어 장기간 유지한다. 이런 투자 수익으로 자산을 늘리는 것이다. 엄청나게 기발한 투자 방법을 알려주고 싶지만, 정말 이것이 전부다.  버락 오바마 전 미국 대통령도 부러워했던 노르웨이, 스웨덴, 덴마크는 어떨까. 이 가운데 노르웨이를 살펴보자. 노르웨이는 나티시스은행 국제은퇴지수(Natixis Global Retirement Index)에서 1등을 차지하는 노후복지의 천국이다. 노르웨이 연금 시스템은 우리가 이제까지 이야기한 국가 기초연금, 직장 퇴직연금, 개인의 저축과 투자 등 3중 구조로 돼 있다. 그런데 노르웨이마저 최근 국가 기초연금과 직장 퇴직연금의 비중이 줄고 개인의 저축과 투자가 주가 되는 시스템으로 바뀌고 있다(그래프 참조). 노르웨이는 기대수명이 늘어나는 것에 대비해 연금 보장액을 점점 줄이는 식으로 시스템을 대폭 정비했다. 또 노르웨이에는 AFP라는 직장 퇴직연금이 있는데, 보통 62~67세에 평생 소득과 비례해 연금을 받기 시작한다. 하지만 파트타임 등으로 일하면 은퇴했다고 여기지 않아 퇴직연금을 적게 받거나 못 받는다. 그런데 일해도 연금을 받을 수 있게 했더니 엄청난 변화가 일어났다. 많은 사람이 은퇴하지 않고 조금이라도 더 일하면서 돈을 벌어 은퇴자금에 보태고 있는 것이다. 길게 이야기했지만, 결론은 하나다. 복지천국인 노르웨이조차 개인이 은퇴 이후를 책임져야 하는 방향으로 변하고 있다. 결국 장기간 저축과 투자를 통해 개인이 은퇴 자산을 늘려야 한다는 것이다. 이 두 가지를 하지 않으면 노후에 돈이 없어도 할 말 없는 시대가 됐다. |

'커피향,삶의향 글' 카테고리의 다른 글

| [스크랩] 중국과 일본이 그토록 무서워하는 대한민국의 비밀병기 (0) | 2018.06.04 |

|---|---|

| [스크랩] 주름살을 만드는 원인 1위는 뭘까 (0) | 2018.06.03 |

| [스크랩] 연비 하나만 보고 산다면 어떤 차를 사야할까? (0) | 2018.06.01 |

| [스크랩] [오늘의역사2018] 06월 1일 (0) | 2018.06.01 |

| [스크랩] 현대차, 내달 부산모터쇼서 `대형 SUV` 신차 첫 공개 (0) | 2018.05.31 |